让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,新快报财经细心到,不少告贷东谈主于第三方投诉平台反馈,通过融360等贷款超市向易得花央求贷款,最终所付融资老本除了贷款利息,还波及高额担保用度,轮廓融资老本远超24%。

有告贷东谈主称,其于2025年1月在易得花平台告贷10800元,该笔贷款分12期还款,每期还款1084元,除此以外,还被收取担保作事费3402元。按照IRR口径野心,该笔贷款每期还款用度真的年化已约36%。

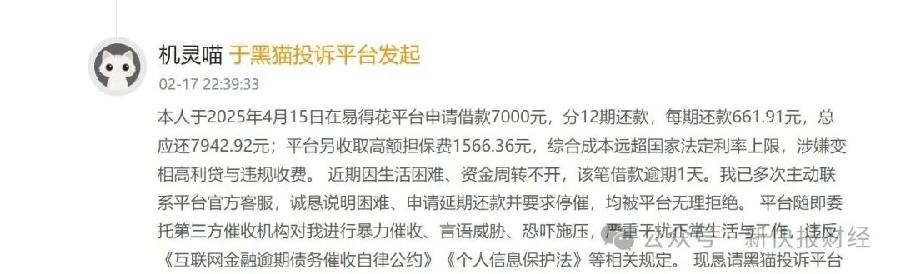

另有告贷东谈主示意,曾在易得花平台央求告贷7000元,分12期还款,每期还款661.91元,总应还7942.92元;该笔告贷另收取高额担保费1566.36元,轮廓老本远超国度法定利率上限,涉嫌变相印子钱与违纪收费。

按照IRR口径野心,上述贷款用度扣除担保用度外就已达24%,加上远超贷款利息的担保用度,告贷东谈主全体融资老本已处畸高水平。

轮廓告贷东谈主反馈,易得花曾勾通的放款机构包括华夏奢侈金融、长银奢侈金融、福建华通银行等消金公司和民营银行。除上述资金机构,易得花还与稠密融资担保公司勾通,一笔贷款多个收费主体,贷款利息加上高额担保用度,助推告贷东谈主轮廓融资老本抬升。

如一位告贷东谈主在中国网旗下奢侈者权利保护平台上控诉,其于2025年5月在易得花平台收到长银奢侈金融放款6600元,分期12期还款,贷款利率达24%。还款时却发现除了利息外,该笔贷款还收取担保作事费高达1478.72元,且首期就收取1048.88元,以致远高于当月应还本金623.93元。

在助贷新规落地之前,中小助贷平台与融资担保公司勾通开展高订价助贷业务较为多数,但在新规落地后,助贷行业多数压降贷款订价,使贷款轮廓融资老本合乎监管规定。

当助贷行业订价回来24%以内时,也存在部分助贷平台借助权利用度、作事用度、担保用度等款式,仍在开展利率订价超24%的助贷业务。

新快报财经发现,助贷平台易得花现时贷款订价上限仍为36%。左证易得花App主页信息,年化利率12%-36%,最高央求额度10万元,凭身份证可借,最快5S审批。同期,主页下方较小字体裸露“本平台贷款及担保作事由勾通的正规持牌机构提供”。

央求贷款后,告贷东谈主需与多个融资担保公司签署融担相关公约,如深圳市华融融资担保有限公司、咸阳华瑞融资担保有限公司、深圳市华通泰融资担保有限公司。上述部摊派保公司也出咫尺多家消金公司和民营银行的助贷名单中。

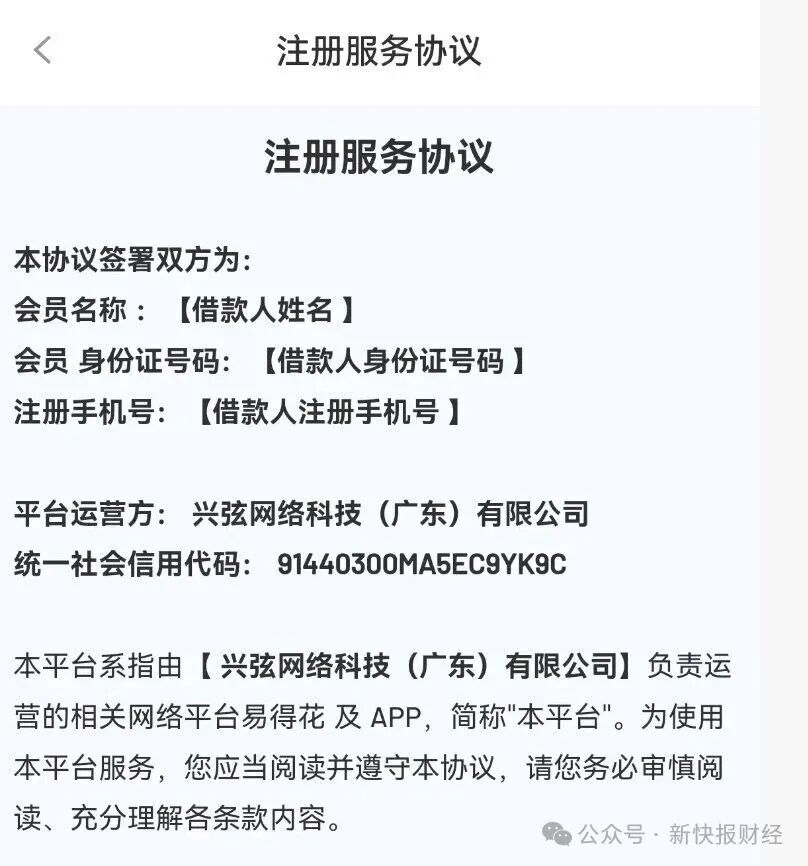

左证易得花App用户注册公约,易得花平台由兴弦网罗科技(广东)有限公司运营。易得花平台作事内容包括:投融资商榷、金钱处罚、资信评估、投融资决策设想、投融资需求对接、还款领导、与其催收等交往信息作事。

企查查裸露,兴弦网罗科技(广东)有限公司树立于2017年2月,本色甩手东谈主为秦念念恩。2025年11月,该公司因通过登记的住所唐突观念方位无法获得有计划,被深圳市阛阓监督处罚局南山监管局列入观念非常名录。

除了兴弦网罗科技(广东)有限公司,易得花平台背后另有其他关联主体。易得花App页面裸露,其官方公众号为“易享圈”,而公众号“易享圈”的认证主体为中旺担保投资(深圳)有限公司。

跟随助贷行业监管进一步加深,易得花的融担高订价助贷业务模式也将可能濒临革新。2025年4月,国度金融监督处罚总局发布“对于加强买卖银行互联网助贷业务处罚普及金融作事质效的奉告”(以下简称“助贷处罚奉告”),其中就为助贷轮廓融资老本及增信作事用度规矩合规红线。

左证助贷处罚奉告,买卖银行应当将增信作事费计入告贷东谈主轮廓融资老本,明确轮廓融资老本区间,同期明确平台运营机构不得以任何表情向告贷东谈主收取息费,增信作事机构不得以商榷费、参谋人费等表情变相提高增信作事费率。

买卖银行应当好意思满、准确掌抓增信作事机构本色收费情况,确保告贷东谈主就单笔贷款支付的轮廓融资老本合乎《最妙手民法院对于进一步加强金融审判责任的几许意见》等有计划规定,切实爱戴告贷东谈主正当权利。

现时,助贷行业的主流订价区间为24%以内,少数头部助贷平台订价更低。助贷行业革新之际,易得花或需进一步压降订价,回来行业主流趋势,充分保险金融奢侈者权利。

采写:新快报记者 辛捷恺实盘股票配资流程_正规配资平台解析

实盘股票配资流程_正规配资平台解析提示:本文来自互联网,不代表本网站观点。